Comprar una casa o apartamento es uno de esos movimientos que además del costo de la vivienda implican dinero extra: desde InfoCasas y BBVA queremos ayudarte con cada detalle del proceso, contándote en qué consiste cada gasto, para qué sirve y cuánto puede costarte, para que sepas con total claridad el dinero extra que debes contar además del precio de la propiedad que te interesa adquirir.

Gastos de Conexión: ¿Qué son, cuánto cuestan?

Se trata de los gastos de ocupación que se estiman para un proyecto. Dependen de cada desarrollador y generalmente abarcan los gastos en alhajamiento, reglamento de copropiedad, mensura definitiva y conexiones a los servicios públicos.

Alhajamiento: Hace referencia a los elementos de uso del edificio, su costo depende de lo que incluya o no. En general abarca persianas, amoblamiento y luces de espacios interiores y exteriores.

Reglamento de copropiedad: En un edificio compartimos el espacio con otros propietarios, este reglamento abarca la normativa que debe regular la convivencia, con derechos y obligaciones. Los propietarios deben ponerse de acuerdo para reglamentar esta normativa. Otra opción es que por omisión se regule automáticamente por lo dicho en la Ley 10.751 (en sus artículos 17 y 18). Se hace por medio de un escribano, que cobra como honorario UR 10 por cada unidad que compone el edificio hasta un máximo de UR 60, más el 1% del monto total de valores reales de las unidades.

Mensura definitiva: Tiene que ver con espacios y reparticiones, ya que es el plano definitivo de la propiedad registrado en el Registro General de Planos de Mensura de la Dirección Nacional de Catastro. Esto tiene un costo porque el plano lleva timbres profesionales, y hay que pagar un gravamen al presentar la mensura y que quede registrada.

Conexiones: Entrada de luz eléctrica, agua potable, telefonía, gas por cañería y red de saneamiento. Costos totales de los gastos de conexión: Entre 3 y 5 % del valor total del inmueble.

¿Por qué no están incluidos en el precio del inmueble los gastos de ocupación? Los gastos de ocupación se establecen en cláusulas diferentes a aquella en la que se estableció el precio del inmueble. Y no se incluyen en el precio de la propiedad ya que no cumple ni con la definición de bien inmueble, ni con la definición de mejoras.

Gastos Generales

Escribano: Revisará que toda la documentación esté en orden, como el estado de las escrituras, títulos, los procesos de compra de la propiedad en los últimos 30 años, historial de la propiedad (deudas o hipotecas), redacta el documento de compra y las estructuras del proceso y actúa como agente de depósito de garantía para el pago inicial de la entrega o seña.

Costo: aproximadamente un 3% del valor total de la propiedad. Timbres e impuestos de registro:0,5% del costo total del inmueble.

Tasas y certificados de registro: Desde 300 a 800 dólares aproximadamente, dependiendo de la cantidad de padrones.

Impuesto a la transferencia de propiedades (ITP): 2% del valor fiscal de la propiedad (generalmente bastante más bajo que el valor de mercado).

Inmobiliaria

El trabajo que realiza una inmobiliaria asesorándote te ahorra mucho tiempo y dinero. La intermediación de un profesional aporta eficacia a todo el proceso, empezando por facilitar la búsqueda, ya que dispone de una cartera de clientes para ofrecerte opciones que se ajusten a lo que estés buscando. Además, la inmobiliaria optimiza el proceso de marketing de un inmueble, lo que genera beneficios tanto al propietario como al comprador.

Una inmobiliaria funciona como una garantía más de que la casa o departamento tenga todo en regla y sea la mejor opción para quien busque mudarse, ya que también te mantienen al tanto de cualquier novedad sobre el inmueble para que no te encuentres con sorpresas. Al mismo tiempo se asegura de que quien busca comprar cumpla con todos los requisitos que pide el propietario.

Entre los servicios que brinda se encuentran:

Mostrar: Una inmobiliaria ya conoce al propietario y a los potenciales compradores, con esa cartera de clientes y su experiencia profesional, te asesoran para mostrarte las propiedades que más se ajusten a lo que estás buscando, además de acompañarte a conocer el inmueble que te interesa resaltando cada detalle pertinente y respondiendo a cualquier duda que puedas tener en el momento.

Tasar: La inmobiliaria facilita el trámite de la tasación e inventario de la propiedad que te interesa.

Negociar: No siempre tenés el tiempo disponible para hacerlo en persona, y a veces las distancias son un impedimento que una inmobiliaria puede solucionar, es el intermediario por excelencia para que la negociación sea saludable para todas las partes involucradas, además de que ante cualquier inconveniente, funciona como inmejorable mediador.

Servicios: 3% más IVA del valor total de tu futura casa.

Préstamo hipotecario

Un alto porcentaje de las compras en el mercado inmobiliario se concretan mediante financiamiento bancario. El aporte de un préstamo hipotecario es fundamental para la amplia mayoría de las familias que buscan concretar el sueño de la casa propia. ¿En qué consiste?

Requisitos: Seguro de vida, seguro de incendios para la casa o apartamento, tasación (se pueden financiar junto con el préstamo, incluirlas en las cuotas), ingreso mínimo del núcleo familiar (en el caso de BBVA: $30.000 líquidos) que consiste en los cónyuges no separados de bienes o los concubinos reconocidos judicialmente, y finalmente no tener deudas impagas (historial crediticio)

Cuanto se te financia: Hasta 80% del total del inmueble para primera vivienda, hasta 70% para segunda vivienda.

Límite de edad: Hasta 65 años.

Financiación de pago: Hasta en 25 años. En este sentido el BBVA cuenta con una nueva tasa efectiva anual: antes 5,75% ahora 5,25%.

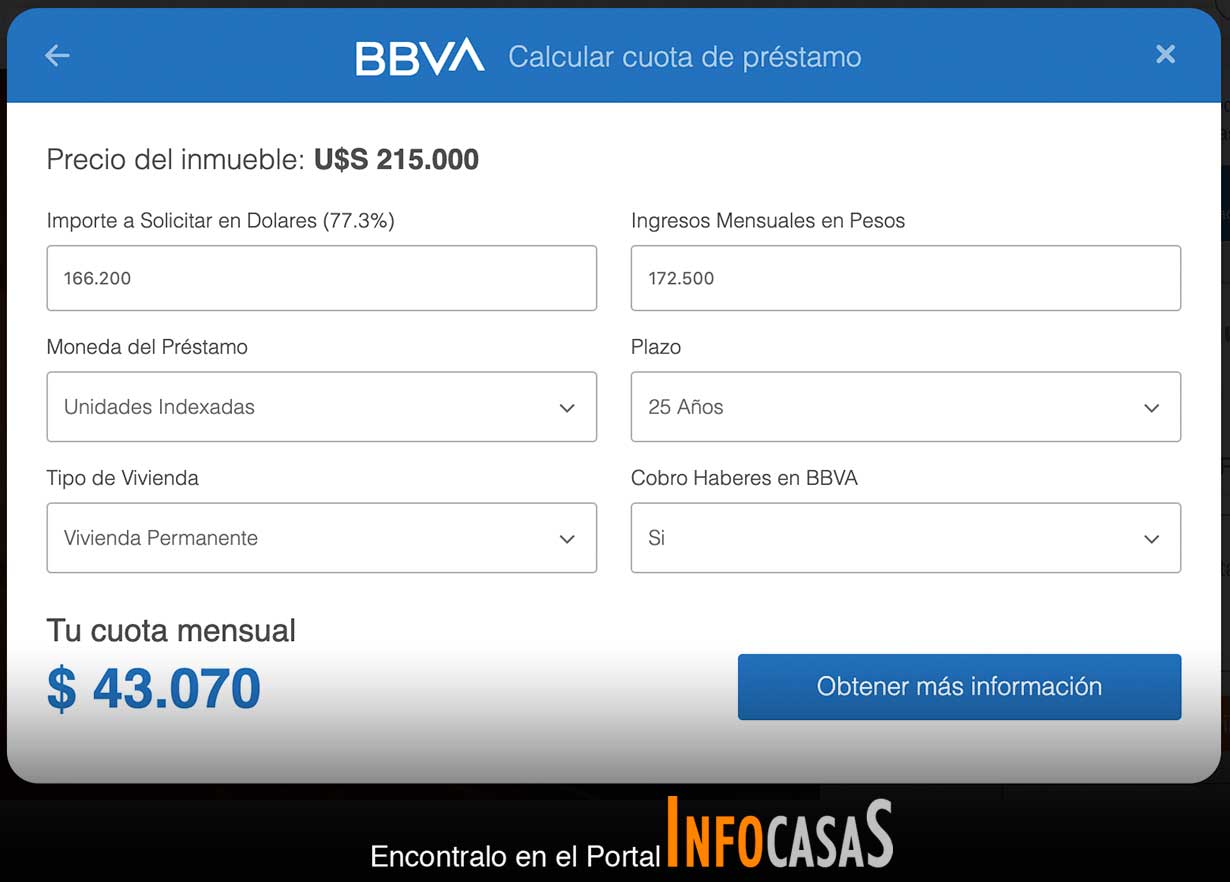

Si ya tenés una propiedad en mente, puedes usar nuestro simulador de préstamos

aquí.

Gastos que acompañan el proceso legal del préstamo Tasación y retasación:

Estos costos están establecidos por la empresa externa de tasación.

Gastos de escribanía: 0,5% del valor de la hipoteca + IVA, con un mínimo de USD 150.

Tributos (abonados mensualmente): Prestación social complementaria, a un 0,3% anual, y tasa de control regulatorio del sistema financiero, a un 0,10% anual.

Seguros: Seguro de incendio a un 0,5612% (se paga en forma anticipada por todo el plazo del crédito), y seguro de vida a un 0,6%.

¿Y si se cancela el préstamo? Se cobra un 2% del capital adeudado por costos administrativos dentro de los primeros cinco años del otorgamiento. Luego, los costos administrativos por precancelación son del 1%.